基金初印象

毕业以后,年轻人的一个大课题就是如何理财。当年我一头扎进了股市,为国接盘。索性 5 年来,穿越牛熊,还有点小赚,也总是把炒股作为主要的理财渠道。但在炒股过程中发现了一些问题:

一是股票容易黑天鹅。什么是黑天鹅?就是大伙儿都以为下一只出现的天鹅是白色,没想到等来了黑天鹅。双汇股份就因为非洲猪瘟股价跌停,长春长生经历疫苗造假基本告别股市。如果原来的盈利不够多的话,一把严重的黑天鹅就能回到解放前。

二是大多数人看不懂财务报表,而且财务报表只能帮助你排除股票,并不能帮助你选择股票。财务报表主要是三表:资产负债表、盈亏平衡表、现金流量表,加上要计算三费占比、市盈率、速动比各种比率及知道其原理,对小散而言难上加难。最简单的操作就是看财经人士的评价,某些股票好就买,低买高卖,常常还会反向操作(滑稽脸)。更气愤的是,A 股有很多公司财务造假,因为造假成本低,被发现顶多罚个几十万,简直是一种鼓励。所以,财务报表只能帮助你排除股票,并不能帮助你选择股票。

近来有人推荐雪球网大V 银行螺丝钉 著的《指数基金投资指南》,看了后,极大改变了跑步进场当韭菜的我对基金的固有印象。以前不管是看新闻说忽悠老人买基金还是听周围的人聊起,都是莫名其妙亏损的,@股社区 还聊起过有基金经理的错误操作买了分级 B 然后折价导致半天就亏了 50%,颇有些骗人的味道。

然而,在被科普了一些指数基金的基础知识后,得知定投指数基金得当,能到达 13-15% 的平均水平,有点心动,甚至跃跃欲试,可惜在这个尴尬的时间点——兜里没钱,只能先记下啦。

说起指数基金,先得介绍一下指数。指数是由交易所或商业公司根据一篮子股票编制的指标。一篮子也就是一堆、一批、一群的意思。新闻常说的大盘跌到了多少点,通常指的是上海交易所编制的上证指数跌了多少。指数的组成不是一成不变的,编制方会根据公司的最新情况加入或者踢出股票,如乐视股票就因为债务原因被踢出了创业板指数,因此指数从这个角度上讲是「长生不老」。

买卖哪些指数基金

指数基金,顾名思义,就是跟踪各类股市指数的基金。因此,基金受指数限制,基金经理在选股票时不得随意按照自己的喜好去挑选股票,与基金经理能力关系不大,主要取决于指数的表现。指数基金最常见的分类为宽基指数和行业指数。

以下是书中提到的部分宽基指数基金跟踪的指数,对应的指数基金代码见文末:

- 上证 50 指数:上交所的规模最大、流动性最好的 50 只蓝筹股,包含了几家大银行。

- 沪深 300 指数:以大盘股为主,兼顾上海和深圳交易所的上市公司。

- 中证 500 指数:沪深 300 以外的日均总市值排名前 500 的上市公司,用于衡量中型公司的股价表现,因此与上证 50 和沪深 300 完全不重合。

- 创业板 50:创业板规模最大的 50 只股票。

- 上证红利指数:红利指数是近十几年兴起一类特殊的策略加权基金。凡是分红的公司业绩通常比较好。这个指数挑选了上交所过去两年平均现金股息率最高的 50 只股票。

- 恒生指数:所有香港上市规模最大的 50 家企业。通过购买此类指数基金,相当于投资了香港股市。

- 纳斯达克 100 指数:美国新兴经济体股市指数,苹果、微软等公司都在其中。跟踪的指数基金之一是国泰纳斯达克 100 指数,场外。在蚂蚁财富的 APP 上可以看到,2015-2018 近三年的涨幅是 80% 多。2015 年年初时,当时的 A 股已经是牛了大半年了,就寻思着如何投资海外股票,无奈知识匮乏,并没有发现方法,最后还是成为「国之大侠」。

跟踪以上指数的基金,由于被动配置,差异不大,因此,在选择的时候,建议选市值大、流动性好的基金,最好是规模在 1 亿以上。

行业指数,值得投资的主要是两类,一类是天生更容易赚钱的优秀行业,像医药、必需消费、可选消费,以及相关的主题行业。另一类是在周期底部也能盈利的强周期性行业,像金融行业中的银行、证券、保险、地产行业、能源行业、部分材料行业等。

- 中证消费指数:从沪深 300 和中证 500 中挑选必需消费行业公司。

- 全指医药指数:从整个 A 股挑选医药行业,它覆盖的医药公司是最全的。

- 中证全指证券行业指数:证券行业的指数,强周期。

此外,近年兴起了一类特殊的行业指数基金品种——分级基金,它有三部分组成,母基金是普通的指数基金,另拆分了分级基金 A 和分级基金 B。A 份额相当于债券品种,收益较固定,分级基金 B 是在指数基础上加杠杆,风险较大,后面还涉及折价问题,建议入门的投资者不要参与分级 A 和分级 B 。

买卖依据和时机

书中主要介绍了三个方法。

1、盈利收益率法挑选指数基金

当盈利收益率大于 10%时,分批投资。盈利收益率小 10%,但大于 6.4%时,坚定持有已经买入的基金份额。 当盈利收益率小于 6.4%时,分批卖出基金。

盈利收益率法也是有它的局限性的。盈利收益率的使用条件比较苛刻,只适合于流通性比较好、盈利比较稳定的品种。如果是盈利增长速度较快,或者盈利波动比较大的指数基金,则不适合使用盈利收益率法。 目前适合盈利收益率的品种,国内主要是上证红利、中证红利、上证 50、基本面 50、上证 50AH 优选、央视 50、恒生指数和恒生中国企业指数等。

2、博格公式法挑选指数基金

指数基金未来的年复合收益率,等于指数基金的投资初期股息率,加上指数基金每年的市盈率变化率,再加上指数基金的每年的盈利变化率。

实际操作中,可以这样:

首先,查找股息率;接着统计一下指数历史市盈率的波动范围;然后,再来看当前的市盈率处于历史市盈率波动范围的哪个位置。如果当前市盈率处于历史较低位置,那么未来市盈率大概率是上涨的。也就是说,可以在市盈率较低的时候买入,这样通过市盈率的变化,未来市盈率大概率会上涨,就能获取正的收益。

3、定投

定期投资,相当于银行的零存整取。定投的时间基本上要打算 3 年以上,从而把成本摊匀,利用复利把雪球滚大。

如果看完这三种方法,仍然觉得云里雾里,可以看银行螺丝钉的微信公众号(auto10bagger),他每天会发指数基金的估值情况,绿色的就是估值较低,开始进行定投的。

讲完以上方法,书中还提到了日本指数自90年代房地产泡沫后 20 年来股市收益仍萎靡不振。它给我们两个启示:一是投资指数基金的时候,要在低估时投资,如果在高估的时候买入,收益不会好;二是即使在低估买入,国家经济发展的好坏,也会极大地影响最后的收益。“买指数就是买国运”。

以上都是理论型的,实际操作中会有更多情况,建议可以在 @股社区的微博下搜基金两个字,看这些年基金跟股市有关的故事,经历过的人再回味一下,特别是 2015 年中至 2016 年中的股灾时间,没经历的话就吃个瓜吧。(微笑脸)

如何交易

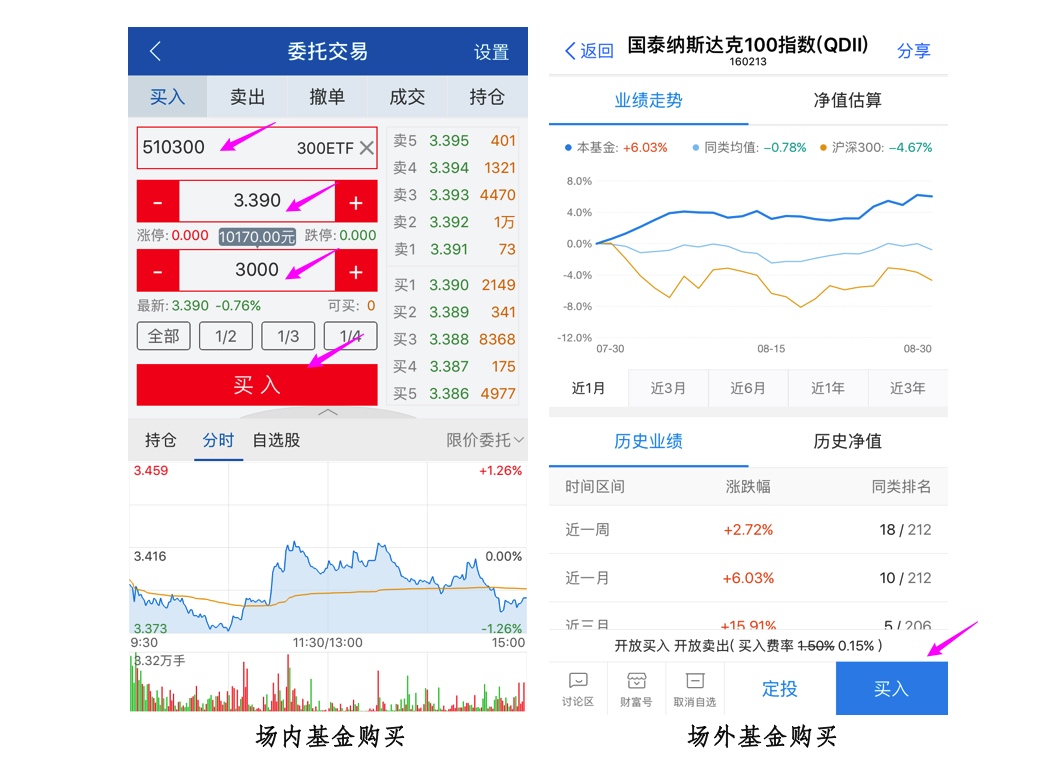

基金交易分为场内和场外,这个「场」指的就是证券交易所。

场内基金就是在股票交易所内可以交易的基金,需要有股票账户,跟买卖股票一样的操作:输入代码和价格并买卖,优点是手续费低,即时交易,缺点是品类没有场外丰富。

场外基金则相反,可以在蚂蚁财富、天天基金网等网站或 APP 交易,优点是不需要股票账号,可选种类多,缺点则是要收盘后才能成交,申请赎回后两天才能到账(T+2),手续费比场内基金高。个人优先考虑场内基金。

指数基金外的选择

当指数基金都比较高估的时候,再买就不是那么合适了。这个时候,可以考虑其他类型的基金,如债券基金。债券的价格和市场的利率是呈反方向变动的。如果利率下降,债券的价格会上升,这时债券基金的回报会更好;如果利率上升,债券的价格会下降,这时债券基金的回报会变差。债券基金普通投资者可以跟踪主要有三只:大成景安短融A(000128)、嘉实超短债(070009)和融通通源短融A(000394)。投资债券基金比指数基金简单很多,只需要记住两句话即可:第一,利率低位选短期,利率高位选长期。 第二,随时可以投资,出现浮亏可以加仓拉低成本。

如果债券基金也不合适,可以考虑货币基金。货币基金主要投资于期限小于 1 年的短期国库券、政府公债、大额可转让定期存单、商业本票、银行承兑汇票等。2008 年美国次贷危机时,有少量货币基金曾出现过小幅亏损,而目前国内绝大多数货币基金都没有亏损记录。

以上是看这本书的心得及重点摘录,水平有限,且篇幅有限,建议看原书,是一本不错的指数基金科普读物,并有实际的方法论。

附:计划长期关注的指数基金

国内板指:

- 上证 50 指数: 50ETF(510050)

- 沪深 300 指数:300ETF(510300)

- 中证 500 指数: 500ETF(510500)

- 上证红利指数:红利ETF(510880)

- 创业板50指数:创业板50(159949)

行业指数:

- 中证消费指数:消费 ETF(159928)

- 全指医药指数:广发药 ETF(159938)

- 中证全指证券行业指数:证券ETF(512880)

- 中证申万有色金属指数:有色ETF(512400)

- 中证科技龙头指数:科技ETF(515000)

海外指数:

- 恒生指数:恒生ETF(159920)

- 中证海外中国互联网50指数:中概互联(513050)

- 纳斯达克100指数:纳指ETF(513100)

- 标普500指数:标普500(513500)

更新日志

2020-01-14,根据股社区的推荐和这一年多的买卖基金经历,调整了长期关注的指数基金列表。